伟星股份:华安证券、东方基金等11家机构于6月16日调研我司

时间: 2024-09-08 20:38:37 | 作者: 新闻中心

2022年6月21日伟星股份(002003)发布了重要的公告称:华安证券马远方 黄玺 马语晨、东方基金郭晓慧、泓澄投资丁力佳、睿郡资产谭一苇、光大保德信谢东、中庚基金熊正寰、汇丰晋信赵洋、浦银安盛沈瑞、财通资管何智超、长盛基金王柄方、创金合信王浩冰于2022年6月16日调研我司。

答:受疫情及俄乌冲突等因素影响,欧美地区由于能源价格等不断上涨,带来各项成本持续上升,导致品牌客户出于对终端消费不景气的担忧,使得下单偏谨慎,公司短期接单承压明显,但近期接单有向好的迹象。

答:随公司全球化战略持续推进,特别是对于营销网络和生产基地的布局,国际业务增速可能相对会快一些,但国内一些优秀品牌也有不错的表现。

问:YKK工厂受多种因素影响,对公司短期接单是否利好?公司怎么样看待这一现象?

答:YKK工厂因特殊因素导致生产受一定的影响,这对公司短期接单会有一定积极影响;但公司更注重的是通过自身多方面的努力,不断的提高综合实力,从而获得更加多的订单。

答:毛利率会受原材料、产品结构、规模效益等多种因素的影响,同时公司遵循合作共赢的原则,不会片面追求高毛利,但合理的毛利率水平是可持续的。

答:钮扣、拉链都属于服装辅料,是典型的非标产品。两者相比之下,钮扣的非标特性越来越明显,生产工序更为复杂,所以钮扣的毛利率相对更高一些。

答:公司产能规划分为国内产能和国外产能。国外产能目前主要是孟加拉工业园三期的投入和越南工业园的筹建,后续还会依据市场需求来做全球布局;国内产能一种原因是新工业园的扩建,另一方面就是公司在智能制造方面的持续推进,生产效率在不断的提高,从而带动产能的扩张。

答:纺织服装行业存在很明显的季节性差异,一季度属于传统淡季,二、三季度属于传统旺季,因此在产能规划时需考虑不同季节对客户的生产保障问题。通常情况下,公司总体产能利用率在70-80%左右。但随只能制造战略的持续推进,产能利用率的提升空间也是客观存在的。

答:公司在客户的订单份额因客户匹配度、合作时间长短、紧密程度的差异,其占比不完全一样。总体来说,公司在国内品牌客户的份额中占比相对会高一点,但近几年公司在海外市场的开拓进展较好,份额增长较快。

答:近几年受疫情、劳动用工、环保等多方面因素影响,小企业的生存愈加艰难。同时,优质品牌客户对于供应商在规模、服务、交期和研发等方面都会提出更高的要求,从而加速业内中小企业的退出,中高端市场的集中度将进一步提升。

答:公司2021年开始与希音有正式业务合作,但目前合作量还较小。与希音的合作,公司持谨慎态度,还在于新零售模式对交期的要求极高,需要供应商进行一定备库,这与公司“以单定产”的生产模式有所区别,需要公司做生产模式等方面做相应调整。当然,公司非常看好以希音为代表的新零售模式未来的发展前途,也在积极探索思考在该领域的布局。

答:近几年,公司大力推进海外营销网络的建立,在欧美及东南亚主要国家或地区建立本土化经营销售团队,通过招聘本土专业人才进行当地市场的开拓和服务。

答:公司人机一体化智能系统首先在拉链产品线上予以应用,下一步将在钮扣及别的产品线上复制、推广。人机一体化智能系统带来了多方面的变化:一是生产方面,以产品检验为例,以前都是通过肉眼来判断产品的质量情况;现在使用AI智能检验系统来进行检测,机器比人员检测更精准、稳定,所以在提升生产效率的同时产品的质量的稳定性也会有所提升。二是流程方面,以前下单信息需要经过人工进行层层传递,现在借助信息化管理工具,极大便利了“客户-工厂”之间的信息传递。三是生产组织模式方面,目前柔性制造体系对于订单的反应以及应对市场的把控能力更强。

答:公司所从事的服饰辅料业务属于纺织服装、服饰业的配套子行业;人民币贬值有利于国内纺织服装以及服饰业的出口业务开展,会对公司的经营产生一定的积极影响。

伟星股份主要经营业务:树脂钮扣、天然材质钮扣(木头扣、真贝扣、果实扣、牛角扣)、激光雕刻钮扣、注塑扣、金属扣、ABS 电镀扣等各类钮扣和拉链等服装辅料的生产和销售。

伟星股份2022一季报显示,公司主要经营收入7.23亿元,同比上升33.58%;归母净利润6521.52万元,同比上升45.13%;扣非净利润6278.33万元,同比上升40.72%;负债率31.5%,投资收益103.88万元,财务费用723.97万元,毛利率37.91%。

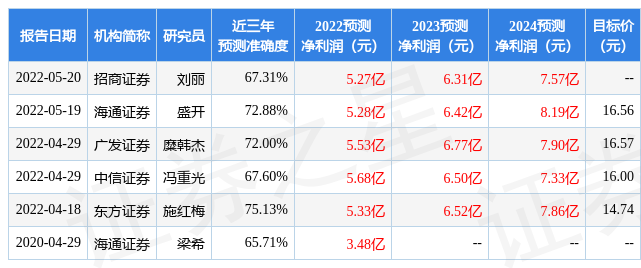

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为14.37。

证券之星估值分析工具显示,伟星股份(002003)好公司评级为3星,好价格评级为3.5星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)

证券之星估值分析提示伟星股份盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。